26. September 2023 • Lesedauer 5 Minuten

Neues zum Reemtsma-Anspruch - EuGH-Urteil Schütte C-453/22

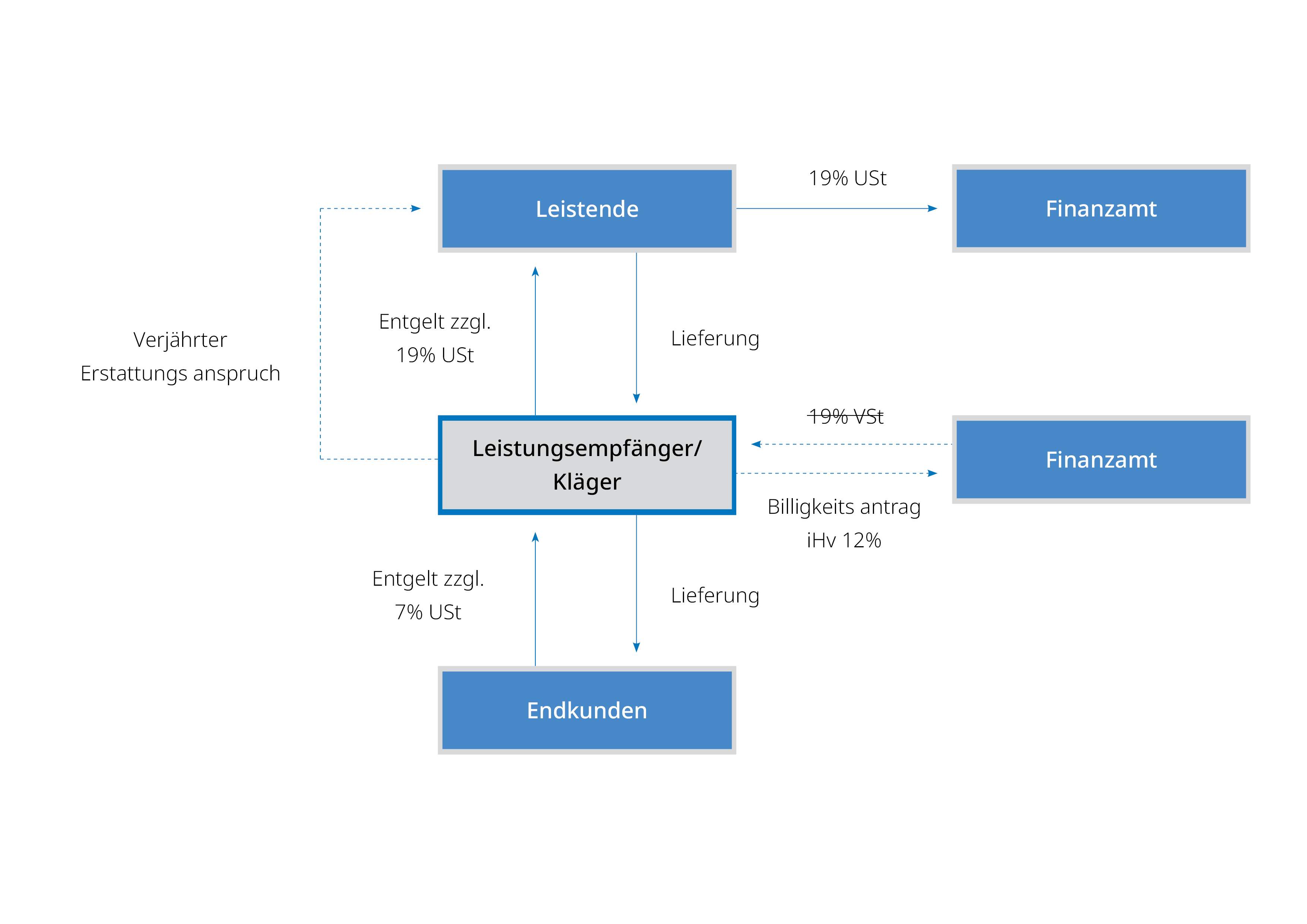

Mit seinem Urteil vom 7. September 2023 (C 453/22) geht der EuGH auf die Vorlagefragen des Finanzgerichts Münster zum sogenannten Reemtsma-Anspruch ein. Grundsätzlich muss der Leistungsempfänger, welcher aufgrund einer falschen Rechnung nach § 14c UStG zu viel Umsatzsteuer gezahlt hat, zivilrechtlich gegen den Leistenden vorgehen. Eine Ausnahme bildet der sogenannte Reemtsma-Anspruch. Unter einem solchen Anspruch versteht man seit einem Urteil des EuGH aus dem Jahr 2007 (C-35/04) das Recht eines Leistungsempfängers, unter bestimmten Voraussetzungen die Erstattung der rechtsgrundlos an den Leistenden (zu viel) gezahlten Umsatzsteuer direkt vom Fiskus statt vom Leistenden zu verlangen. Dies ist der Fall, wenn der Leistungsempfänger die zu viel gezahlte Umsatzsteuer nicht vom Leistenden erstattet bekommt oder diese Erstattung übermäßig erschwert ist. Die genauen Details, wann dieser Anspruch geltend gemacht werden kann, insbesondere wann eine übermäßige Erschwernis vorliegt, sind umstritten. In Deutschland vertritt die Finanzverwaltung eine restriktive Auffassung (BMF-Schreiben vom 12.04.2022, III C 2 - S 7358/20/10001 :004). Der EuGH äußerte sich nun erstmals zu den Voraussetzungen des Reemtsma-Anspruchs in Fällen, in denen der Leistende nicht insolvent war.

In den Jahren 2011-2013 kaufte der Kläger, ein Land- und Forstwirt, Holz und erhielt dafür Rechnungen mit 19% Umsatzsteuer . Der Kläger veräußerte dieses Holz anschließend als Brennholz weiter. Dabei wies er nur den reduzierten Umsatzsteuersatz von 7% aus. Die sich aus den getätigten Verkäufen mit 7% Umsatzsteuer (abzuführende Umsatzsteuer) und den getätigten Käufen mit 19% Umsatzsteuer (Vorsteueranspruch) ergebende Steuerschuld wurde vom Kläger gezahlt.

Nach mehreren Prüfungen durch die Finanzverwaltung ergab sich, dass die Lieferungen an den Kläger ebenfalls nur mit 7% zu besteuern sind. Dementsprechend wurde der Vorsteuerabzug des Klägers gekürzt. Daraufhin wandte sich der Kläger an seine Lieferanten, damit diese ihre Rechnungen berichtigen und den Differenzbetrag auszahlen. Die Lieferanten beriefen sich jedoch auf die zivilrechtliche Einrede der Verjährung.

Im Anschluss stellte der Kläger beim Finanzamt einen Billigkeitsantrag auf Erstattung des Betrages samt Zinsen nach den Reemtsma-Grundsätzen. Dieses lehnte ab, so dass der Fall vor das Finanzgericht Münster kam.

Das Finanzgericht Münster legte dem EuGH die nachfolgenden Fragen vor:

1. Kann der Leistungsempfänger einen Reemtsma-Anspruch gegen das Finanzamt geltend machen, obwohl der Leistende die Rechnung noch berichtigen könnte?

Nach Ansicht des EuGH kann der Reemtsma-Anspruch auch dann geltend gemacht werden, wenn die Rechnung theoretisch noch durch den Leistenden korrigiert werden kann.

Bisher hat die deutsche Finanzverwaltung Reemtsma-Ansprüche in solchen Fällen abgelehnt. Begründet wurde dies mit der Gefahr einer doppelten Inanspruchnahme des Fiskus. Diese Gefahr sieht auch das Finanzgericht Münster, da eine Korrektur der Umsatzsteuer für den Leistenden zeitlich unbegrenzt möglich sei. So könnte dieser einen Korrektur vornehmen, obwohl dem Leistungsempfänger schon ein Reemtsma-Anspruch zugestanden wurde.

Diese Erwägungen wurde jedoch vom EuGH nicht anerkannt. Nach dessen Ansicht handelt der Leistende rechtsmissbräuchlich, wenn er sich gegenüber dem Leistungsempfänger auf die zivilrechtliche Verjährung beruft, aber gleichzeitig eine Steuererstattung wegen einer Korrektur der Rechnung begehrt. In diesem Fall kann das Finanzamt die Auszahlung verweigern, sodass die Gefahr einer doppelten Inanspruchnahme nicht besteht.

2. Wie wirkt sich die zivilrechtliche Verjährung des Anspruchs gegen den Leistenden auf den Reemtsma-Anspruch aus?

Nach der bisherigen EuGH-Rechtsprechung muss der Erstattungsanspruch des Leistungsempfängers gegen den Leistenden unmöglich oder übermäßig erschwert sein, um einen Reemtsma-Anspruch durchsetzen zu können. Bisher betraf dies in der Regel Fälle der Zahlungsunfähigkeit des Leistenden. Nun stellte der EuGH klar, dass der Reemtsma-Anspruch auch nach der zivilrechtlichen Verjährung des Anspruchs gegen den Leistenden besteht. Eine solche Verjährung führt sogar gerade dazu, dass die Durchsetzung des Anspruchs übermäßig erschwert ist.

3. Umfasst der Reemtsma-Anspruch auch Zinsen?

Der EuGH stellt klar, dass der Reemtsma-Anspruch des Empfängers von Lieferungen von Gegenständen zu verzinsen ist. Der Empfänger von Lieferungen hat somit unmittelbar gegen das Finanzamt einen Anspruch auf Erstattung der zu Unrecht in Rechnung gestellten Umsatzsteuer, die er an seine Lieferer gezahlt hat und die diese an die Staatskasse abgeführt haben, einschließlich der damit zusammenhängenden Zinsen. Etwaige Liquiditätsnachteile durch die vom Finanzamt zu Unrecht erhobene Umsatzsteuer sind durch die Zahlung von Verzugszinsen auszugleichen. Damit bleibt der EuGH seiner Rechtsprechung treu, dass eine zu Unrecht in Rechnung gestellte und entrichtete Umsatzsteuer und die entstandenen Liquiditätsnachteile zu erstatten sind. Der Grundsatz der steuerlichen Neutralität der Umsatzsteuer und der Effektivitätsgrundsatz gebieten dabei, dass alle Liquiditätsnachteile auszugleichen seien.

Key Takeaways

Der Leistungsempfänger erfährt durch die konsequente Anwendung des Reemtsma-Anspruchs auch bei zivilrechtlicher Verjährung einen weitergehenden Schutz.

Dies ist auch konsequent im Hinblick auf die Abführung der Umsatzsteuer durch den Liefernden an den Staat, insbesondere vor dem Hintergrund der Rolle Liefernden als Steuereinsammler für den Staat in Bezug auf die Umsatzsteuer.

Nach diesem Urteil des EuGH wird das enge Korsett, welches die deutsche Finanzverwaltung dem Reemtsma-Anspruch aufgezwungen hat, kaum zu halten sein. Der EuGH widerlegt in seiner Entscheidung die Argumente aus dem besagten BMF-Schreiben . Hier wird mit einer Anpassung zu rechnen sein. Alle möglicherweise betroffenen Steuerzahler sollten Rechtsbehelfe einlegen und gegebenenfalls Billigkeitsanträge stellen. Angesichts der gegenläufigen Auffassung des EuGH sollte ein Vorgehen im Rahmen von Rechtsbehelfen erfolgsversprechend sein.

Insgesamt ist positiv hervorzuheben, dass die Geltendmachung eines Reemtsma-Anspruchs für den Steuerzahler in der Zukunft bei zu ändernder Auffassung der Finanzverwaltung signifikant erleichtert werden sollte

Haben Sie weitere Fragen in diesem Zusammenhang? Dann zögern Sie nicht und kontaktieren das Steuerrechtsteam von DLA Piper. Rufen Sie uns an oder schreiben Sie uns eine E-Mail.