9. Januar 2026

Sondervermögen in Deutschland: Struktur und Steuerung

Wir verschaffen Ihnen einen ÜberblickSondervermögen sind keine Rücklagen oder Sparguthaben, sondern gezielte staatliche Finanzierungsinstrumente, die außerhalb des regulären Haushalts geführt werden. Sie bilden die operative Infrastruktur öffentlicher Finanzierung und ermöglichen neue Kooperationsmodelle zwischen Staat und privaten Akteuren. Investoren, Entwickler, Banken, Betreiber und öffentliche Institutionen erhalten über sie Zugang zu Fördermitteln, Garantien und langfristigen Finanzierungslösungen.

Ihr Zweck ist es, strategische Zukunftsaufgaben schneller, flexibler und klar zweckgebunden zu finanzieren. Rechtlich sind Sondervermögen dabei von der Schuldenbremse ausgenommen, was zusätzliche Investitionsspielräume eröffnet.

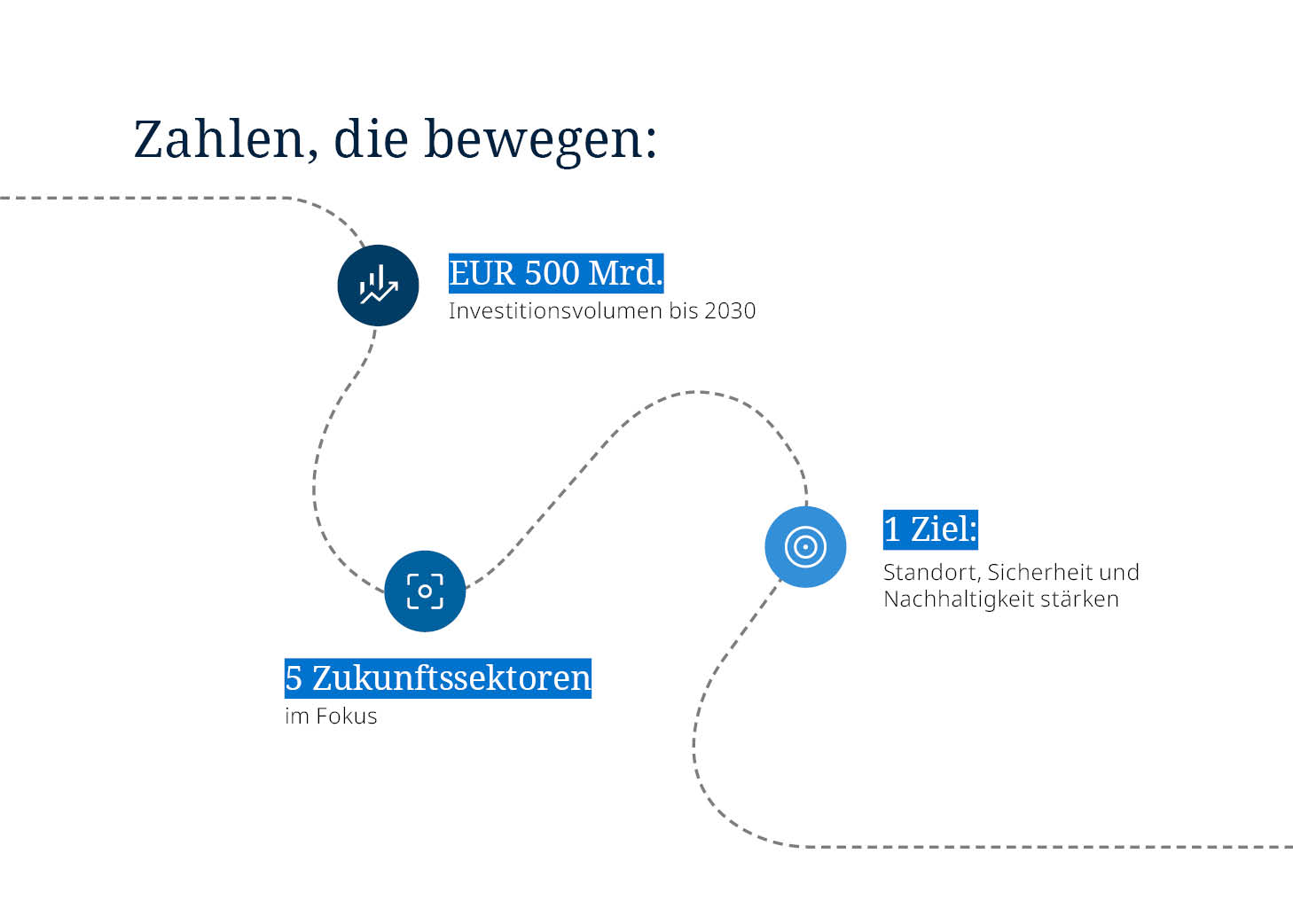

Zu den wichtigsten Sondervermögen zählen das Sondervermögen der Bundeswehr, der Klima- und Transformationsfonds (KTF) sowie das Sondervermögen für Infrastruktur und Klimaneutralität (SVIK). Letzteres umfasst 500 Milliarden Euro, wovon 100 Milliarden in den Klima- und Transformationsfonds und weitere 100 Milliarden an Länder und Kommunen fließen. Investiert wird u. a. in Verkehrsnetze, Bildungseinrichtungen, Energieeffizienz, Digitalisierung und Wohnungsbau. Parallel ist die Schuldenbremse für Verteidigungsausgaben gelockert worden, um die Bündnisfähigkeit der Bundeswehr zu stärken.

Alle verfolgen ein Ziel: Handlungsfähigkeit in Zeiten von Transformation und geopolitischer Unsicherheit.